CNOSF France Olympique - CDOS (Comité Départemental Olympique et Sportif)

Comité Départemental Olympique et Sportif

de l'Aisne

|

|

La prime de partage de la valeur (PPV)

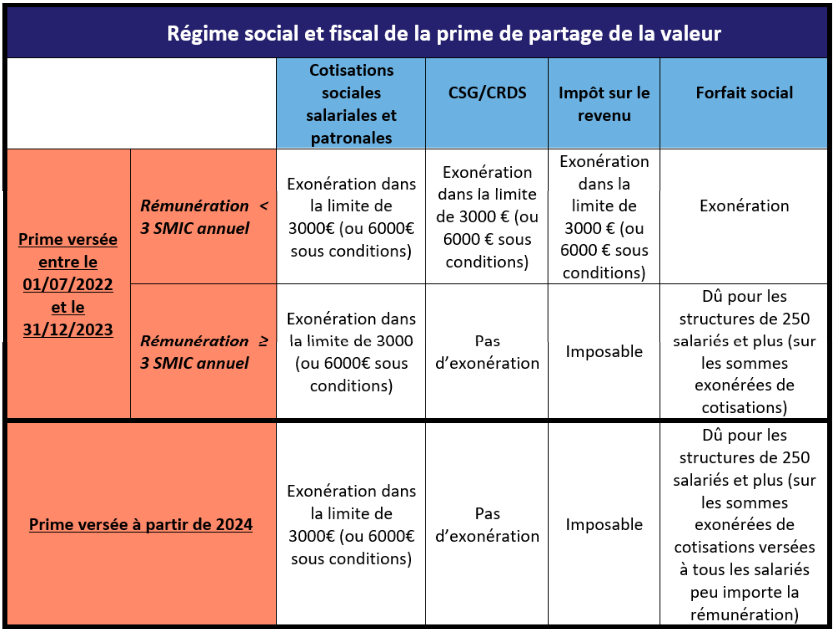

La Loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat crée la prime de partage de la valeur (PPV). Ce dispositif remplace la prime exceptionnelle de pouvoir d'achat (PEPA- ex prime dite "Macron"). Une instruction a été publiée sur le Bulletin Officiel de la Sécurité Sociale le 10 octobre 2022. Cette instruction, qui se présente sous la forme d'un questions/réponses, apporte des précisions sur le régime de la prime de partage de la valeur (PPV) : https://boss.gouv.fr/portail/accueil/mesures-exceptionnelles/protection-pouvoir-dachat.html. Dans le cadre de la protection du pouvoir d'achat des Français, la Loi n°2022-1158 du 16 août 2022 a été publiée au journal officiel du 17 août 2022. Cette loi contient un ensemble de mesures sociales dont la création de la prime de partage de la valeur, venant remplacer la prime exceptionnelle de pouvoir d'achat. La prime de partage de la valeur est mobilisable depuis le 1er juillet 2022 et est ouverte à l'ensemble des employeurs de droit privé (entreprises de toute taille, associations et structures sportives ). Certains établissements publics sont également visés dans le texte de loi. La loi précise que la prime peut être instituée par accord collectif d'entreprise ou de groupe, ou par décision unilatérale de l'employeur (DUE). Dans le cadre d'une mise en place du dispositif par DUE, l'employeur doit consulter en amont le comité social et économique (CSE), lorsqu'il existe. L'accord collectif ou la DUE définit le montant, les conditions et modalités de versement de la prime. MISE EN PLACE DE LA PRIME Lorsqu'elle est mise en place, pour permettre l'application de son régime social et fiscal de faveur, l'ensemble des salariés liés à l'entreprise par un contrat de travail à la date retenue dans les conditions de son versement doit bénéficier de cette prime. Il appartient à l'accord collectif ou à la DUE de définir la date ainsi retenue parmi les trois options suivantes prévues par la loi : - la date de versement effectif de la prime; - la date de dépôt de l'accord d'entreprise; - la date de signature de la décision unilatérale. Si elle doit être versée par principe à tous les salariés, tout comme la PEPA, le montant de la prime peut différer selon les bénéficiaires en fonction de plusieurs critères listés de manière limitative dans la loi : La rémunération ; Le niveau de classification ; L'ancienneté dans la structure ; La durée de présence effective pendant l'année écoulée ; La durée du travail prévue au contrat. Il n'est pas envisageable de prévoir d'autres critères de modulation de la prime. A noter concernant le critère de présence effective dans l'année : sont assimilés par la loi à des périodes de présence effective le congé de maternité, le congé d'adoption, le congé de paternité et d'accueil de l'enfant, le congé parental d'éducation, le congé pour enfant malade, le congé de présence parentale, les absences d'un salarié ayant bénéficié d'un don anonyme de jours de repos de la part d'un autre salarié. Attention : la prime ne doit pas remplacer un élément de rémunération et/ou une augmentation de salaire dus au salarié en application du contrat de travail, d'un usage, d'un accord collectif ou de la loi. MODALITES DE VERSEMENT Concernant les modalités de versement de la prime de partage de valeur (PPV), ce dernier peut être effectué en une ou plusieurs fois, dans la limite d'une fois par trimestre au cours de l'année civile. La prime ne peut en revanche pas être versée mensuellement. Ces modalités doivent être précisées et définies dans l'accord collectif ou la DUE instituant la prime. La prime doit apparaitre sur une ligne spécifique du bulletin de paie le (ou les) mois de son versement. Pour plus de précisions concernant les modalités déclaratives de la prime via la DSN sur le site net-entreprises : fiche consigne modalités déclaratives. REGIME SOCIAL ET FISCAL Concernant le régime social et fiscal de la prime de partage de la valeur : → La prime est intégralement exonérée de cotisations et contributions sociales salariales et patronales dans la limite de 3000 par année civile et par bénéficiaire. Cette limite est doublée et portée à 6000 pour les employeurs mettant en uvre, à la date de versement de la prime ou ayant conclu, au titre du même exercice que celui du versement de la prime : un dispositif d'intéressement lorsque l'employeur est soumis à l'obligation de mise en place de la participation ; un dispositif d'intéressement ou de participation lorsque l'employeur n'est pas soumis à cette obligation. Attention : Les conditions citées ci-dessus relatives à la mise en place de l'intéressement ou de la participation, ne sont pas applicables aux associations et fondations reconnues d'utilité publique ou d'intérêt général (c'est-à-dire les associations auxquelles peuvent être faits des dons permettant d'ouvrir droit à des réductions d'impôt - points a. et b. du 1. des articles 200 et 238 bis du Code général des impôts). Ainsi, dès lors que les autres conditions sont réunies, la PPV est exonérée de cotisations et contributions sociales dans la limite de 6 000 pour ces structures. → La prime de partage de la valeur est assimilée, pour l'assujettissement au forfait social, aux sommes versées au titre de l'intéressement. Concrètement, cela implique que le forfait social est dû sur le montant de la prime exonéré de cotisations sociales pour les structures comptant 250 salariés et plus dans les conditions suivantes : - entre le 1er juillet 2022 et le 31 décembre 2023 : pour les sommes versées aux salariés dont la rémunération est égale ou supérieure à trois fois la valeur du SMIC; - à compter du 1er janvier 2024 : pour les sommes versées à tous les salariés quel que soit le niveau de rémunération. Sur le plan fiscal, et dans les limites visées ci-dessus, les primes versées entre le 1er juillet 2022 et le 31 décembre 2023 aux salariés ayant perçu une rémunération inférieure à trois fois la valeur annuelle du SMIC au cours des 12 derniers mois précédant le versement de la prime sont exonérées d'impôt sur le revenu et de CSG/CRDS. Le ministère du travail précise qu'en cas de cumul de la prime avec l'ex-PEPA qui pouvait être versée jusqu'au 31 mars 2022, le montant cumulé exonéré d'impôt sur le revenu au titre de l'année 2022 ne peut excéder 6000.

Pour plus de précisions sur ce sujet, vous pouvez consulter les fiches pratiques mises à votre disposition par : - Le site du Ministère du Travail; - Le code du travail numérique; - Le site de l'URSSAF. Source : COSMOS |

|