CNOSF France Olympique - CDOS (Comité Départemental Olympique et Sportif)

Comité Départemental Olympique et Sportif

de l'Aisne

|

|

Les cotisations sociales dans le sport

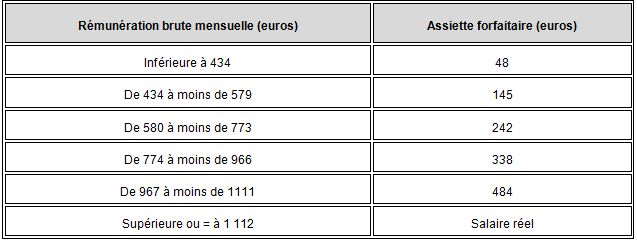

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport. Les associations qui emploient des salariés sont considérées au regard du droit du travail et de la sécurité sociale comme tout autre employeur. >> LA DETERMINATION DE L'ASSIETTE DES COTISATIONS SOCIALES >> L'EXCLUSION DES FRAIS PROFESSIONNELS DE L'ASSIETTE DES COTISATIONS SOCIALES >> LES AIDES ET ALLEGEMENTS DE CHARGES Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les structures qui emploient des salariés sont considérées au regard du droit du travail et de la sécurité sociale comme tout autre employeur. Ces employeurs doivent respecter les règles en matière de protection sociale des salariés. Ainsi, ils cotisent au titre de la sécurité sociale, de la retraite complémentaire obligatoire (ARRCO et AGIRC) et de l'assurance chômage. Toutefois, il existe une prise en compte de certaines spécificités du monde sportif par le droit de la sécurité sociale et notamment au regard de dispositifs spécifiques prévus pour les associations ou les entreprises de la branche sport. Cette fiche pratique vous présente ces différents dispositifs tout en exposant les règles de droit commun régissant les cotisations sociales et contributions assises sur les salaires. LA DETERMINATION DE L'ASSIETTE DES COTISATIONS SOCIALES Le salaire et ses composantes L'article L. 242-1 du Code de la Sécurité sociale prévoit que : « Pour le calcul des cotisations des assurances sociales, des accidents du travail et des allocations familiales, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l'occasion du travail, notamment les salaires ou gains, les indemnités de congés payés, le montant des retenues pour cotisations ouvrières, les indemnités, primes, gratifications et tous autres avantages en argent, les avantages en nature, ainsi que les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire [ ] ». L'article L. 3221-3 du Code du travail précise également que : « Constitue une rémunération ( ) le salaire ou traitement ordinaire de base ou minimum et tous les autres avantages et accessoires payés, directement ou indirectement, en espèces ou en nature, par l'employeur au salarié en raison de l'emploi de ce dernier ». De manière générale, il ressort de cette définition que toutes les sommes perçues par le salarié en contrepartie ou à l'occasion de son travail entrent dans l'assiette des cotisations sociales. En principe, les cotisations sont assises sur la totalité des sommes versées et pouvant être qualifiées de rémunérations au sens de l'article précité, sauf pour certaines cotisations plafonnées (assises sur un ou plusieurs plafonds mensuels de sécurité sociale). Le salaire s'entend donc du salaire de base perçu par le salarié dans le respect des minimas prévus par la CCNS (ou par la loi, le cas échéant). A ce salaire de base, peuvent s'ajouter d'autres éléments de rémunération tombant sous le coup de l'article L. 242-1 du Code de la Sécurité sociale précité. Il en est ainsi par exemple : - de tous les avantages en argent et primes supplémentaires, - des primes de match ou de résultat que les sportifs peuvent percevoir à l'occasion d'un tournoi ou d'une compétition (Cass. Civ. 2ème, 29/06/2004, n°03-30.088), - les avantages en espèces ou en nature tels que la fourniture ou la prise en charge de repas, de logement ou d'un véhicule. Pour les taux de ces cotisations, voir notre fiche pratique récapitulative des charges sociales sur salaire pour 2016. La CSG et CRDS bénéficient d'un abattement de 1,75% pour frais professionnels. Ces contributions sont donc assises sur 98,25% de la rémunération brute mais sur 100% de la cotisation patronale de prévoyance assujettie (art. L. 136-2 I al. 2 CSS). A cet égard, il convient de signaler que, dans la branche du sport, toutes les cotisations patronales au régime conventionnel de prévoyance des non-cadres n'entrent pas dans l'assiette de la CSG-CRDS. En effet, la fraction de cotisation à la charge exclusive de l'employeur (représentant 0,10 % du salaire brut) destinée à financer la garantie « maintien de salaire du personnel non indemnisé par la Sécurité sociale » en est exclue (Circ. min. DSS/5B/2007/77 du 23/02/2007). Le cas particulier du sport professionnel et du droit à l'image collective Jusqu'au 30/07/2010, les sommes versées par une société sportive aux athlètes et entraîneurs au titre du droit à l'image collective (DIC), dans le cadre du sport professionnel (employeurs relevant d'une ligue professionnelle), n'étaient pas considérées comme des salaires, dans la limite de 30% de la rémunération brute totale (art. L. 222-2 du Code du sport). Toutefois, ces sommes étaient soumises à la CSG (contribution sociale généralisée) et à la CRDS (contribution pour le remboursement de la dette sociale). En outre, depuis le 1er/01/2009 elles étaient également assujetties au forfait social (arts. L. 137-15 à L. 137-17 CSS) au taux de 2 % (au 1er/01/2009), puis de 4 % (1er/01/2010). Depuis la fin du dispositif, ces sommes entrent dans l'assiette sociale selon les règles de droit commun. Elles ne sont donc plus soumises au forfait social. Précisions sur les avantages en nature Définition : L'avantage en nature consiste dans la fourniture ou la mise à disposition d'un bien ou d'un service, permettant au salarié de faire l'économie de frais qu'il aurait dû normalement supporter (Soc. 31/10/2000, n° 99-13.329). Les avantages en nature sont régis par l'arrêté du 10 décembre 2002 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Il s'agit de prestations - biens ou services : nourriture, logement et avantages annexes (eau, chauffage, électricité...), habillement, voiture, etc. - fournies gratuitement par l'employeur ou moyennant une participation du salarié inférieure à leur valeur réelle. L'avantage en nature peut être prévu par la convention ou l'accord collectif de travail, le contrat de travail ou résulter d'un usage. Il constitue alors un élément de salaire venant s'ajouter à la rémunération en espèces. Le salaire peut être constitué intégralement par des avantages en nature, à condition que la valeur de ces avantages assure au salarié une rémunération au moins égale au SMIC (not. Soc. 19/05/1993, n° 91-45.157) et au salaire minimum conventionnel (SMC) (Soc. 17/03/1993, n° 89-40.317). Toutefois, une convention ou un accord collectif peuvent prévoir un salaire minimum conventionnel (SMC) hors avantage en nature. C'est le cas des rémunérations minimales des joueurs professionnels relevant du chapitre 12 de la CCNS (art. 12.6.2 de la CCNS). Le cas particulier des tickets restaurants : Pour être exonérée de cotisations sociales, la contribution patronale au financement de l'acquisition des titres restaurants doit être comprise entre 50 et 60% de la valeur nominale du titre dans la limite de 5,37 euros (pour 2016). Lorsque la part patronale n'est pas comprise entre 50 et 60% de la valeur du titre, la totalité de la participation patronale doit être réintégrée dans l'assiette des cotisations de sécurité sociale (art. L. 3262-6 c. trav.). En revanche, lorsque la contribution patronale est bien comprise entre 50% et 60% de la valeur du titre mais est supérieure à la limite d'exonération, la réintégration dans l'assiette des cotisations de sécurité sociale ne portera que sur la fraction excédant cette limite. Dans la mesure où les avantages en nature sont partie intégrante de la rémunération du salarié, toute suppression requiert l'accord exprès du salarié. Dans le cas contraire, cela pourrait s'analyser comme une sanction pécuniaire prohibée. L'EXCLUSION DES FRAIS PROFESSIONNELS DE L'ASSIETTE DES COTISATIONS SOCIALES Aux termes de l'article R. 242-1 du Code de la sécurité sociale, les conditions et limites dans lesquelles la rémunération peut faire l'objet d'un abattement pour frais professionnels sont fixées par arrêté. Ainsi, l'arrêté du 20 décembre 2002 relatif aux frais professionnels définit les frais professionnels comme « des charges de caractère spécial inhérentes à la fonction ou à l'emploi du salarié, que celui-ci supporte au titre de l'accomplissement de son travail ». Ainsi, les frais qu'un salarié justifie avoir exposés pour les besoins de son activité professionnelle et dans l'intérêt de l'employeur doivent lui être remboursés sans pouvoir être imputés sur sa rémunération. Il est toutefois possible de convenir que le salarié conservera la charge de ces frais moyennant le versement d'une somme fixée à l'avance de manière forfaitaire, sous réserve que la rémunération proprement dite du salarié reste au moins égale au SMIC, ou, s'il est plus favorable, au salaire minimum conventionnel (SMC). L'employeur doit établir que ces sommes correspondent bien à des dépenses exposées. Les frais ainsi engagés ne sont alors pas soumis à cotisation car ils ne constituent pas un élément de salaire. La prise en charge des frais de déplacement engagés par le salarié de son domicile à son lieu de travail peut poser des difficultés au regard de la distinction entre frais professionnels et avantages en nature. Dans la mesure où les avantages en nature sont partie intégrante de la rémunération du salarié, toute suppression requiert l'accord exprès du salarié. Dans le cas contraire, cela pourrait s'analyser comme une sanction pécuniaire prohibée. Toutefois, l'administration considère que l'utilisation par le salarié de son véhicule personnel peut, sous certaines conditions, constituer une dépense professionnelle exonérée de cotisations. Pour qu'il en soit ainsi, la décision du salarié d'utiliser sa voiture au lieu des transports en commun ne doit pas résulter de convenances personnelles, mais doit être motivée par l'absence de transports collectifs ou l'incommodité de leurs horaires pour l'intéressé (Circ. DSS 7 du 7/01/2003 : BOSS 4-03). De plus, la résidence du salarié ne doit pas être anormalement éloignée du lieu de travail. Lorsque ces conditions sont réunies, la prise en charge par l'employeur est exonérée de cotisations dans la mesure où elle n'excède pas la dépense réelle, ce qu'il appartient à l'employeur de justifier. En cas de versement d'indemnités kilométriques, cette justification n'est pas exigée pour la part ne dépassant pas les évaluations kilométriques de frais de voiture ou de deux-roues à moteur établies par l'administration fiscale. La prise en charge des frais de transports publics La prise en charge des frais de déplacement engagés par le salarié de son domicile à son lieu de travail peut poser des difficultés au regard de la distinction entre frais professionnels et avantages en nature. Tout employeur doit prendre en charge 50% du coût du titre d'abonnement aux transports publics de ses salariés, sur la base des tarifs de 2nde classe, pour leur déplacement le plus court dans le temps entre la résidence habituelle et le lieu de travail du salarié (arts L. 3261-1 à L. 3261-5 c. trav.). Pour les salariés occupés à temps partiel la prise en charge obligatoire obéit aux règles suivantes : - si le temps de travail est égal ou supérieur à la moitié de la durée légale hebdomadaire : la prise en charge est identique à celle d'un salarié temps plein ; - si le temps de travail est inférieur à un mi-temps hebdomadaire : la prise en charge est calculée au prorata des heures effectuées par rapport à la moitié de la durée du travail à temps complet. La prise en charge obligatoire des frais de transports publics et d'abonnement aux services publics de location de vélo n'entre pas dans l'assiette des cotisations et contributions sociales. La prise en charge des frais de transport personnel L'employeur peut prendre en charge, tout ou partie des frais de carburant engagés, pour leurs déplacements entre leur résidence habituelle et leur lieu de travail, par ceux de ses salariés : - Dont la résidence habituelle ou le lieu de travail est situé en dehors de la région d'Ile-de-France et d'un périmètre de transports urbains, - Ou pour lesquels l'utilisation d'un véhicule personnel est rendue indispensable par des conditions d'horaires de travail particuliers ne permettant pas d'emprunter un mode collectif de transport. Dans les mêmes conditions, l'employeur peut prendre en charge les frais exposés pour l'alimentation de véhicules électriques. Le bénéfice de cette prise en charge facultative ne peut être cumulé avec la prise en charge, obligatoire, des frais de transports publics. La prime transport, qui correspond à la prise en charge des frais de transports personnels, n'est assujettie à aucune cotisation ni contribution d'origine légale ou conventionnelle, dans la limite de 200 par an et par salarié. Cette prise en charge forfaitaire n'est toutefois pas exclusive du versement d'indemnités kilométriques, à condition que le montant total n'excède pas les frais réellement engagés par le salarié (Circ. DSS 1 du 28/01/2009). A ce titre, la décision du salarié d'utiliser sa voiture au lieu des transports en commun ne doit pas résulter de convenances personnelles, mais être motivée par l'absence de transports collectifs ou l'incommodité de leurs horaires pour l'intéressé (Circ. DSS 7 du 7/01/2003 : BOSS 4-03). De plus, la résidence du salarié ne doit pas être anormalement éloignée du lieu de travail. Depuis le 1er janvier 2016, l'employeur peut prendre en charge tout ou partie des frais engagés par ses salariés pour leurs déplacements à vélo ou à vélo à assistance électrique entre leur résidence et leur lieu de travail. Il s'agit d'une option offerte à l'employeur et non d'une obligation (art. L 3261-3-1 C.trav.). L'employeur a le choix d'indemniser son salarié pour les frais qu'il engage lors de ses déplacements professionnels : - soit sous la forme du remboursement des dépenses réellement engagées par le salarié ou assimilé : l'employeur est tenu de produire les justificatifs y afférents ; - soit sur la base d'allocations forfaitaires : l'employeur est autorisé à déduire leurs montants dans les limites fixées par le présent arrêté ministériel, sous réserve de l'utilisation effective de ces allocations forfaitaires conformément à leur objet. Cette condition est réputée remplie lorsque les allocations sont inférieures ou égales aux montants fixés par l'arrêté. => Dans le cas contraire, les sommes versées par l'employeur peuvent être requalifiées en avantage en espèces et seront donc soumises à cotisations sociales. LES AIDES ET ALLEGEMENTS DE CHARGES Les employeurs du sport bénéficient des mêmes dispositifs d'aides et d'allègements de charges que les employeurs de droit privé. Ainsi, toutes les rémunérations versées (salaires, les avantages en nature, les primes de match ou de transferts, les commissions publicitaires à l'exclusion des sommes versées à titre de frais professionnels) aux sportifs salariés sont soumises aux cotisations de Sécurité sociale, à la CSG et la CRDS. Toutefois, deux dispositifs spécifiques ont été mis en place afin d'adapter les règles générales à la situation particulière des sportifs occupés par une association à but non lucratif : - l'assiette forfaitaire de calcul des cotisations URSSAF, - la franchise de cotisations URSSAF. (Arrêté du 27 juillet 1994) Conditions d'application Une association sportive ou un club sportif peuvent bénéficier de l'assiette forfaitaire dans les conditions suivantes : Conditions tenant à la structure : - La structure ne doit pas avoir de but lucratif, - Il peut s'agir d'une fédération agréée par le Ministère chargé des sports ou à un groupement sportif affilié à une telle fédération ; - Ou la structure peut être organisatrice d'une manifestation sportive autorisée par une fédération délégataire conformément à l'article L. 331-5 du Code du sport ; - Ou la structure peut être une association de jeunesse ou d'éducation populaire agréée par le ministre chargé de la jeunesse et des sports. Conditions concernant les salariés : Les salariés concernés sont les sportifs, l'entraineur et toutes les personnes assurant des fonctions liées à la pratique d'un sport. => En sont exclus les dirigeants et administrateurs salariés et tout le personnel administratif, médical et paramédical. Conditions touchant à la rémunération : Pour que l'assiette forfaitaire s'applique, la rémunération mensuelle brute du salarié ne doit pas excéder 115 SMIC horaire (soit au 1er janvier 2016, 1 112 ). => Les rémunérations à prendre en compte pour le calcul des cotisations sont de manière générale toutes les rémunérations (en argent ou en nature) versées aux salariés en contrepartie de son travail (le salaire, toutes les primes notamment les primes de match, les avantages en espèces ou en nature...). => Les frais professionnels ne sont donc pas pris en compte, puisqu'ils ne constituent pas un élément de rémunération, dès lors qu'ils sont justifiés et utilisés conformément à leur objet. Modalités d'application de l'assiette forfaitaire En principe, les sportifs et les personnes liées à l'activité sportive bénéficiant des assiettes forfaitaires ainsi que ceux bénéficiant de la franchise sont redevables de la cotisation accident du travail au même titre que les enseignants. Les assiettes des contributions CSG et CRDS sont calculées sans l'abattement de 1,75% pour frais professionnels. Tous les éléments de rémunération autres que le salaire et qui sont assujettis à CSG et CRDS doivent être ajoutés aux bases forfaitaires (notamment la part patronale de la contribution de prévoyance). Pour 2016, la base forfaitaire applicable varie en fonction du montant du salaire, comme suit :

Conséquences de l'application de l'assiette forfaitaire Les cotisations concernées : Si toutes les conditions ci-dessus sont remplies, l'assiette forfaitaire est applicable pour le calcul des cotisations de sécurité sociale, CSG-CRDS, solidarité autonomie, FNAL et versement de transport. Elle s'applique également pour le calcul de la taxe sur les salaires (Bulletin officiel des impôts TPS-TS-20-10-20120912). => Ne sont donc pas concernées la cotisation de prévoyance instituée par la CCNS, la cotisation de retraite complémentaire obligatoire et d'assurance chômage, ainsi que la participation de l'employeur à la formation professionnelle. Les effets sur la couverture sociale du salarié : Il est important que l'employeur ait conscience que le fait de cotiser sur la base forfaitaire réduit la couverture sociale du salarié (indemnités journalières de sécurité sociale réduites). L'information du salarié sur ce point est donc nécessaire, afin d'éviter les « surprises ». Il est conseillé d'en informer le salarié par écrit (clause au sein du contrat de travail, courrier remis en main propre...) En outre, le fait de cotiser sur la base de l'assiette forfaitaire ne dispense pas l'employeur de ces obligations conventionnelles, notamment relatives au maintien de salaire en cas d'arrêt de travail pour maladie ou maternité (arts. 4.3, 7.3.1 et 10.6 CCNS). Ainsi, en cas de maintien de salaire obligatoire, c'est à l'entreprise d'assumer les conséquences d'un montant réduit d'indemnités journalières de sécurité sociale. Par accord des parties il est toutefois possible de renoncer au calcul des cotisations de sécurité sociale sur la base forfaitaire et d'appliquer les règles de droit commun (calcul sur le salaire brut). (Circulaire interministérielle n° DSS/AAF/A1/94-60 du 28 juillet 1994) Les conditions d'application de la franchise lors de manifestations Jusqu'à une somme égale à 70% du plafond journalier de la Sécurité sociale (soit 124 euros pour 2016) la rémunération versée à l'occasion d'une manifestation sportive aux sportifs est présumée représentative de frais professionnels : - Elle est donc exonérée de cotisations sociales ; - Elle ne fait pas l'objet de la déclaration à l'Urssaf. Les clubs et associations doivent cependant conserver les preuves du versement de ces sommes aux personnes nominativement identifiées. - Le nombre de manifestations ouvrant droit au non assujettissement est limité à 5 par mois, par sportif et par organisateur. => Au cours d'un même mois, on peut donc exonérer jusqu'à 620 (5 X 124 ). Toutefois, il ne s'agit pas d'une franchise mensuelle gloable. Les employeurs concernés : Peuvent bénéficier de cette franchise les organisateurs, associations, clubs et sections de clubs omnisports à but non lucratif employant moins de 10 salariés permanents, à l'exclusion des sportifs et de ceux qui exercent une activité occasionnelle comme les guichetiers, au 31 décembre de l'année précédente. Sont considérés comme salariés permanents : le personnel administratif, médical et paramédical, les professeurs, moniteurs, éducateurs et entraîneurs, les dirigeants et administrateurs salariés. Les salariés concernés : Cette franchise vise les sommes versées : - aux sportifs joueurs à l'occasion d'une manifestation sportive donnant lieu à compétition - aux personnes participant à l'activité et assumant les fonctions indispensables à l'organisation (billetterie, guichetier, laveur de maillot, etc.). => La franchise ne peut donc pas être appliquée aux personnels salariés permanents. => Cette franchise peut être utilisée pour des joueurs uniquement lorsqu'ils apparaissent sur une feuille de match (pas pour les entrainements, pas en période d'intersaison ). La franchise sociale et fiscale des arbitres Les arbitres et juges bénéficient d'une franchise annuelle spécifique encadrée par la loi. Ainsi, les rémunérations perçues par les arbitres dans le cadre de leurs fonctions sont exonérées de charges sociales et d'impôt sur le revenu lorsque leur montant annuel n'excède pas 14,5% du plafond annuel de la Sécurité sociale (soit 5599,32 pour l'année 2016). => Aucune déclaration n'est à faire, tant que ce montant n'est pas dépassé par l'arbitre. => Il appartient à l'arbitre de tenir à jour le récapitulatif des sommes perçues sur une année. Il fait une déclaration sur honneur afin d'informer celui qui le rémunère du dépassement ou non de cette franchise. Les arbitres sont dotés d'un statut de travailleur indépendant (art. L. 223-1 c. sport) mais, par détermination de la loi, sont affiliés au régime général de sécurité sociale (art. L. 311-3 CSS). La réduction Fillon fait l'objet d'une fiche pratique distincte. L'application de l'assiette forfaitaire ne peut se cumuler avec celle de la réduction « Fillon ». En revanche, elle peut se cumuler avec la franchise, si les conditions requises pour l'application de ces deux dispositifs sont simultanément réunies. Exemple : Un sportif est lié par contrat à son club moyennant une rémunération d'un montant brut mensuel de 500 . Il reçoit en plus, dans le mois, 5 fois 61 soit 305 pour sa participation à 5 compétitions organisées par son club. => Les sommes perçues au titre de sa participation aux compétitions bénéficient de la franchise. En effet, le montant de chaque rémunération supplémentaire est inférieur à 124 . => En outre, sa rémunération globale de 500 peut donc bénéficier de l'assiette forfaitaire. La rémunération globale 500 + 305 est inférieure au montant cumulé de la franchise et de l'assiette forfaitaire maximale, soit : (124 x 5) + 1112 = 1732. En revanche, pour un salaire global supérieur au cumul (1 732), les cotisations seraient dues dès le 1er euro. |

|